안장원 부동산 선임기자

墮河而死(타하이사) 當奈公何(당내공하). 물에 빠져 죽으니 이제 임을 어이할꼬.

‘공무도하가’. 고조선 시대에 머리가 흰 미친 사람(백수광부, 白首狂夫)의 아내가 지었다고 알려진 고대가요다. 국어시험의 단골 시험문제여서 꼭 외워야 하는 문학작품이었다. 인용 부분은 전체 4언4구 중 후반부 두 구절이다.

학창시절의 기억을 불러낸 것은 새해 부동산 시장 전망에 등장했기 때문이다. 백광제 교보증권 리서치센터 수석연구원이 지난해 11월 쓴 '2024년 건설·부동산 연간전망' 보고서의 표지를 장식한 문구가 ‘타하이사 당내공하’다. 그는 앞서 지난해 5월, 6월 보고서에 공무도하가 첫 구절인 ‘公無渡河’(공무도하, 임아 물을 건지 마오)와 ‘公竟渡河’(공경도하, 결국 물을 건너시네)를 잇따라 인용했다.

![가격 하락, 거래 급감 등으로 잔뜩 움츠러든 주택시장이 새해엔 용처럼 비상할 수 있을지 주목된다. 사진은 서울 남산에서 내려다 본 아파트 단지. [뉴스1]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202401/02/a9664dcb-4341-479b-8c54-f4eae22c1d95.jpg)

가격 하락, 거래 급감 등으로 잔뜩 움츠러든 주택시장이 새해엔 용처럼 비상할 수 있을지 주목된다. 사진은 서울 남산에서 내려다 본 아파트 단지. [뉴스1]

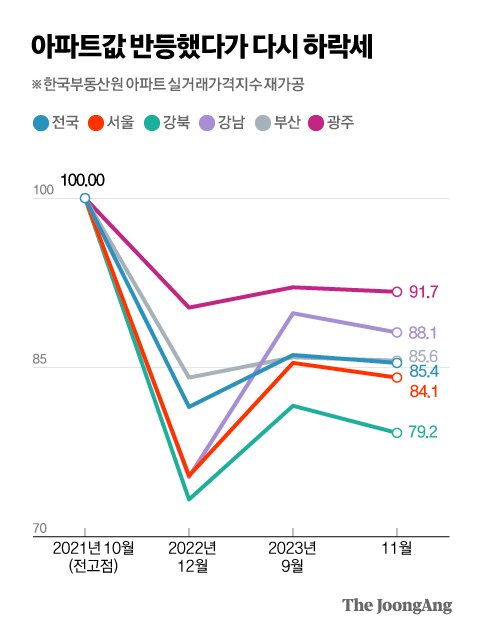

백 연구원은 “임은 주택시장을, 물은 집값 하락을 상징한다”고 말했다. 그는 아파트 실거래가가 상승세를 이어가던 지난해 상반기에 하반기 하락 반전과 10월 이후 ‘드라마틱한’ 하락을 전망했다. 실제로 2021년 11월 이후 15개월간의 하락세를 끝내고 지난해 2월 상승세로 돌아섰던 전국 아파트 실거래가가 10월 다시 '마이너스’로 돌아섰다.

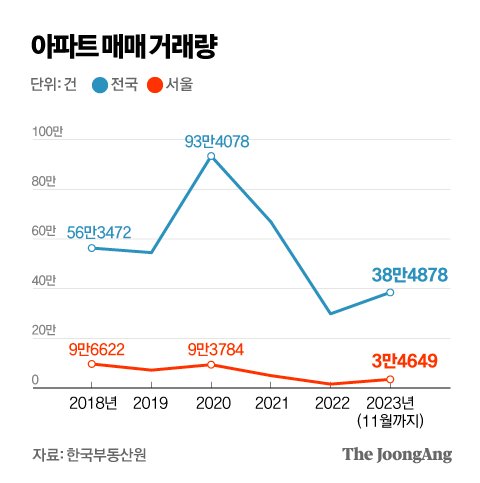

주택시장 지표 일제히 하락

지난해 말 주택시장이 물에 빠진 것은 맞다. 주요 지표가 일제히 하락세다. 가격이 내리고 거래는 줄었다. 기대도 꺾였다. 실거래가 하락세가 확대되고 지난해 5월 4만건까지 늘었던 전국 아파트 거래량이 지난해 11월 3만3000건으로 줄었다. 통계청이 조사한 지난해 12월 주택가격전망지수가 7개월 만에 다시 100 이하로 내려갔다. 100 미만은 부정적 전망이 우세하다는 뜻이다. 시장 분위기가 2년 전 기준금리 인상 후폭풍이 불기 시작한 2021년 말과 비슷하다.

기준금리가 다시 오르지도 않았는데 지난해 말 집값이 하락 반전한 이유가 뭘까.

권대중 서강대 교수는 “지난해 집값 반등은 시장 체력 호전보다 30~40% 급락에 따른 바닥 인식과 특례보금자리론 등 정부의 금융지원 효과가 컸다”고 말했다. 가계대출 급증으로 정부가 부양책을 거두자 고금리의 중력을 이겨내지 못하고 다시 떨어지고 있다는 얘기다.

박경민 기자

새해 시장은 ‘삼중고’를 맞고 있다. 고금리·고물가와 급증한 부채다. 모두 집을 살 수 있는 구매력을 옥죄는 요인들이다. 최근 2년 새 10% 가까이 뛰어 역대 보기 드문 물가 급등으로 허리띠를 졸라매야 하는 상황에서 집 살 엄두를 내기 힘들다. 다소 내렸다고 하지만 집값은 여전히 높다. KB국민은행이 자사 담보대출 가구를 대상으로 조사한 결과 지난해 9월 기준으로 연 소득 대비 아파트값 배율이 12.8이다. 2021년 전고점(13.6)보다 소폭 내려갔지만 집값이 급등한 2020년 말 수준이다.

금리 하락, 공급 부족, 규제 완화 기대감

당장 단기적인 전망은 어두워도 터널 끝을 기대할 수 있는 변수도 새해에 적지 않다. 지난해 1월 이후 꿈쩍하지 않는 기준금리 등 금리 하락 기대감이다. 여기다 새해 준공 물량 감소와 전셋값 상승세가 집값을 밀어 올릴 수 있다. 1기 신도시 등 재건축 활성화를 비롯한 규제 완화, 청년층을 대상으로 한 대출 지원 등도 호재로 꼽힌다.

하지만 꺾인 집값을 우상향으로 되돌리기가 쉽지 않아 보인다. 금리 하락에 시간이 꽤 걸릴 것이다. 2008년 금융위기 이후 2011년 6월 3.25%까지 오른 기준금리가 2.25%까지 1%포인트 내리는 데 3년 넘게 걸렸다. 2015년부터 2021년까지 집값 급등기 동안 기준금리가 2% 이하였다. 현재 3.5%인 기준금리가 단기간에 확 내린다면 경제 위기 상황일 것이다.

서울시에 따르면 아파트 준공 예정 물량이 지난해 4만 가구에서 새해 2만5000가구로 줄어든다. 서울 강동구 둔촌주공 재건축 1만2000가구의 준공 시기를 2025년 초에서 올해로 당겨지면 3만7000가구로 늘어나지만 그래도 최근 5년간 연평균(4만5000가구)에 한참 모자란다.

박경민 기자

그런데 재건축·재개발이 주춤해 멸실 주택 수가 줄고 주택 수요 단위인 가구 수 증가세가 확 꺾이면서 공급 부족 압박이 생각만큼 크지 않을 수 있다. 지난해 서울시에서 늘어난 가구 수가 3만 가구 이하로 예상된다. 2019~2022년 연평균 6만5000가구였다.

박원갑 KB국민은행 부동산수석전문위원은 “습기가 많이 남아있는 나뭇가지는 불을 붙여도 바로 불이 나지 않듯이 금리 하락 등의 효과가 당장 나타나지는 않을 것”이고 말했다.

단기 조정 vs 2차 하락

이들 집값 변수의 함수에 따라 약세 기간과 폭에 대한 전망도 엇갈린다. 한편에선 2021년 말 이후 1차 하락 때의 바닥까지 내려가지 않고 단기적인 조정에 그칠 것으로 본다. 다른 쪽에선 약세 기간이 길어지며 침체국면을 맞고 1차 바닥도 뚫을 수 있다고 본다.

2008년 금융위기 이후를 보면 서울 아파트 실거래가 기준으로 2008년 말까지 -18.4% 폭락한 뒤 2009년 8월 전고점 이상으로 올랐다가 2차 하락에 들어갔다. 3년 넘게 약세를 이어가며 2012년 말 1차 바닥보다 다소 높은 데서 반등하기 시작했다. 이번에는 2022년 말에 전고점(2021년 10월) 대비 25% 떨어진 뒤 반등해 지난해 9월 전고점의 85%까지 회복했다가 다시 내리기 시작했다. ‘청룡’의 새해가 바닥을 친 12년 전 2012년 ‘흑룡’의 해를 닮는다면 다행이다. 물에 빠진 임이 살아나올 수 있을 것이다.

일룡일사(一龍一蛇). 때에 따라 용이 되어 승천하거나 뱀이 되어 못 속에 숨는다는 뜻이다. 힌두교 경전인 『바가바드기타』는 머리와 팔·다리를 껍질 속으로 거두는 거북이처럼 욕망의 대상으로부터 욕망을 억제하는 게 지혜라고 가르친다.

어느 해 못지않게 불확실성이 짙은 새해, 무턱대고 용을 꿈꾸기보다 뱀과 거북이에서 배워보자.